Trong thập kỷ qua, ngành BFSI đã đầu tư mạnh vào chuyển đổi số. Theo Precedence Research, thị trường chuyển đổi số trong BFSI toàn cầu đạt 93,04 tỷ USD năm 2024 và dự kiến tăng lên 108,51 tỷ USD năm 2025. Hầu hết các tổ chức tài chính đã có nền tảng số vững chắc: hệ thống core banking hiện đại, ứng dụng mobile banking, cổng thanh toán điện tử, nền tảng phân tích dữ liệu. Họ đã số hóa quy trình, di chuyển lên cloud và kết nối các hệ thống với nhau.

Nhưng khi bắt đầu triển khai AI, sự thật rằng: có một nền tảng số tốt không đồng nghĩa là doanh nghiệp có thể sử dụng AI một cách thuần thục. Vậy chính xác thì còn thiếu gì?

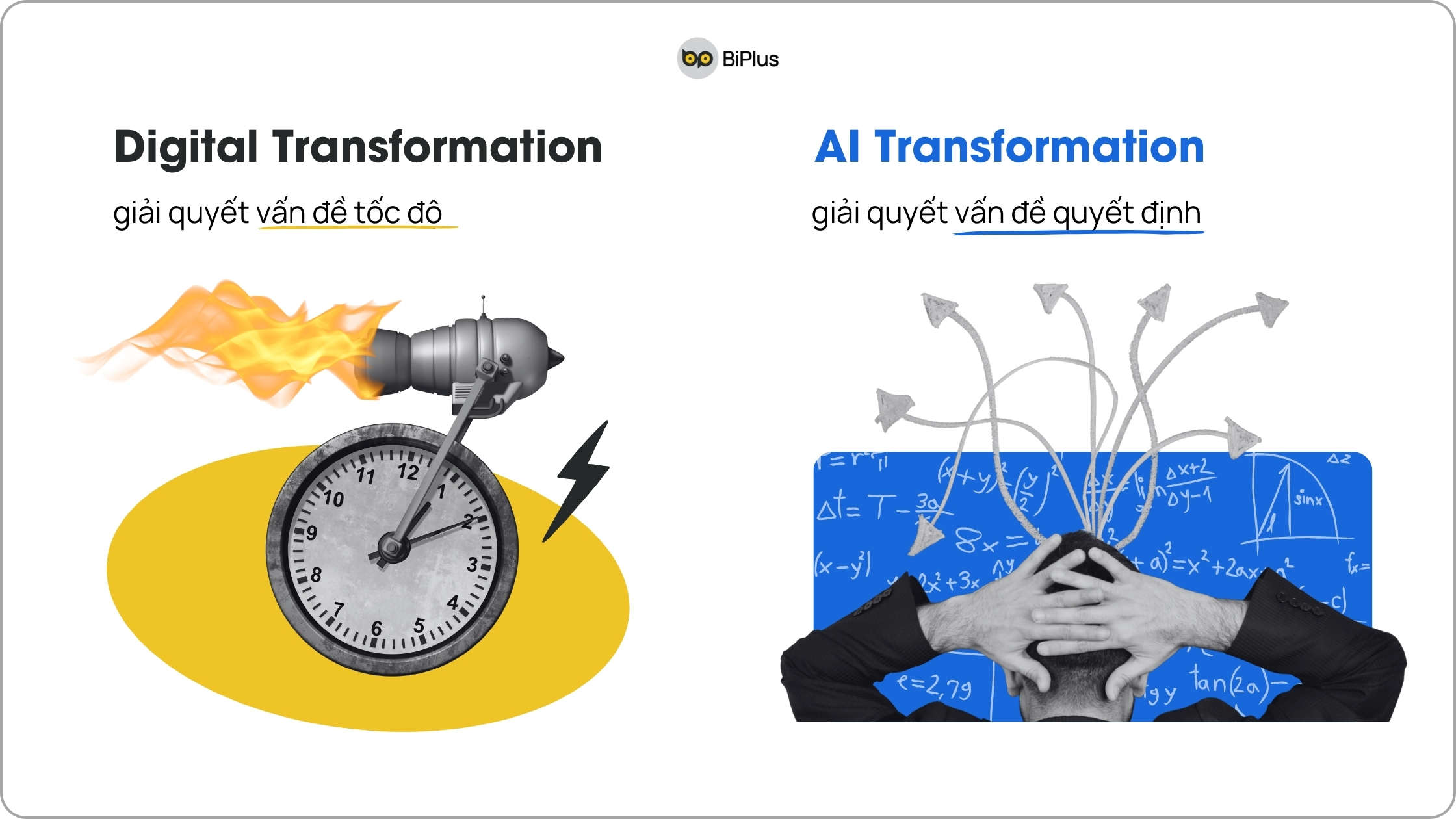

Digital Transformation giải quyết vấn đề tốc độ, AI Transformation giải quyết vấn đề quyết định

Để hiểu rõ khoảng cách, cần nhìn vào bản chất của hai giai đoạn chuyển đổi này.

Digital Transformation tập trung vào việc số hóa những gì đã tồn tại. Một quy trình phê duyệt khoản vay từng mất 5 ngày với hồ sơ giấy, giờ còn 2 giờ với hệ thống số. Một khách hàng từng phải đến chi nhánh để kiểm tra số dư, giờ làm điều đó trên điện thoại trong vài giây. Bản chất công việc không thay đổi và người phê duyệt vẫn xem xét các tiêu chí tương tự, khách hàng vẫn làm những việc tương tự. Chỉ là môi trường thực hiện đã chuyển từ vật lý sang số.

AI Transformation khác ở chỗ nó thay đổi bản chất của quyết định. Theo phân tích từ MJV Technology & Innovation, trong khi chuyển đổi số tập trung vào hiện đại hóa hệ thống và quy trình để tăng tốc vận hành thông qua công nghệ, AI Transformation nhắm đến việc tạo ra các hoạt động thông minh và tự chủ hơn, có khả năng dự đoán xu hướng và cho phép các mô hình kinh doanh hoàn toàn mới.

Một ngân hàng sử dụng AI để phê duyệt tín dụng không chỉ làm nhanh hơn quy trình cũ. AI phân tích hàng trăm biến số mà con người không thể xử lý đồng thời, phát hiện các mẫu hành vi tiềm ẩn, và điều chỉnh tiêu chí đánh giá theo thời gian thực dựa trên điều kiện thị trường. Quyết định không còn dựa trên checklist tĩnh nữa, nó trở nên động và ngữ cảnh.

Đây chính là lúc vấn đề bắt đầu.

BFSI có nhiều công cụ số nhưng thiếu quy trình làm việc số hóa

Một giám đốc công nghệ tại một ngân hàng lớn từng chia sẻ: “Chúng tôi đã triển khai hơn 40 hệ thống số trong 8 năm qua. Nhưng khi bắt đầu ứng dụng AI để phát hiện gian lận, tôi mới nhận ra: không ai biết rõ quy trình điều tra gian lận hiện tại diễn ra như thế nào từ đầu đến cuối. Mỗi chi nhánh lại làm theo một cách khác nhau. Các quyết định quan trọng thì nằm trong email hoặc các cuộc gọi điện thoại. Kinh nghiệm chủ yếu nằm trong đầu của vài chuyên gia.”

Đây là thực trạng mà nhiều tổ chức BFSI đang gặp phải. Họ đã đầu tư vào các công cụ số, nhưng lại chưa số hóa được cách làm việc thực tế. Quy trình vẫn chủ yếu dựa vào kinh nghiệm cá nhân, chưa được ghi chép, chuẩn hóa hoặc lưu trữ tập trung. Thông tin về các quyết định quan trọng cũng không được lưu lại một cách hệ thống.

Đây là thực trạng mà nhiều tổ chức BFSI đang gặp phải. Họ đã đầu tư vào các công cụ số, nhưng lại chưa số hóa được cách làm việc thực tế. Quy trình vẫn chủ yếu dựa vào kinh nghiệm cá nhân, chưa được ghi chép, chuẩn hóa hoặc lưu trữ tập trung. Thông tin về các quyết định quan trọng cũng không được lưu lại một cách hệ thống.

Khi chuyển đổi số, điều này chưa gây nhiều khó khăn vì con người vẫn trực tiếp xử lý công việc và có thể tự bổ sung những thông tin còn thiếu. Ví dụ, một nhân viên tín dụng lâu năm sẽ biết cần hỏi gì, kiểm tra gì, nhận diện dấu hiệu bất thường ra sao, dù những điều này không được ghi thành quy trình.

Tuy nhiên, AI thì không thể tự điền vào chỗ trống như con người. AI cần có thông tin rõ ràng, có cấu trúc về:

-

Công việc này nằm ở đâu trong toàn bộ quy trình?

-

Những quyết định trước đó là gì và lý do ra quyết định?

-

Ai chịu trách nhiệm cho kết quả này?

-

Điểm nào cần con người xem xét hoặc phê duyệt?

Nếu những thông tin này không được số hóa và lưu trữ một cách hệ thống, AI chỉ là một công cụ rời rạc, không thể trở thành một phần hiệu quả trong hệ thống vận hành của doanh nghiệp.

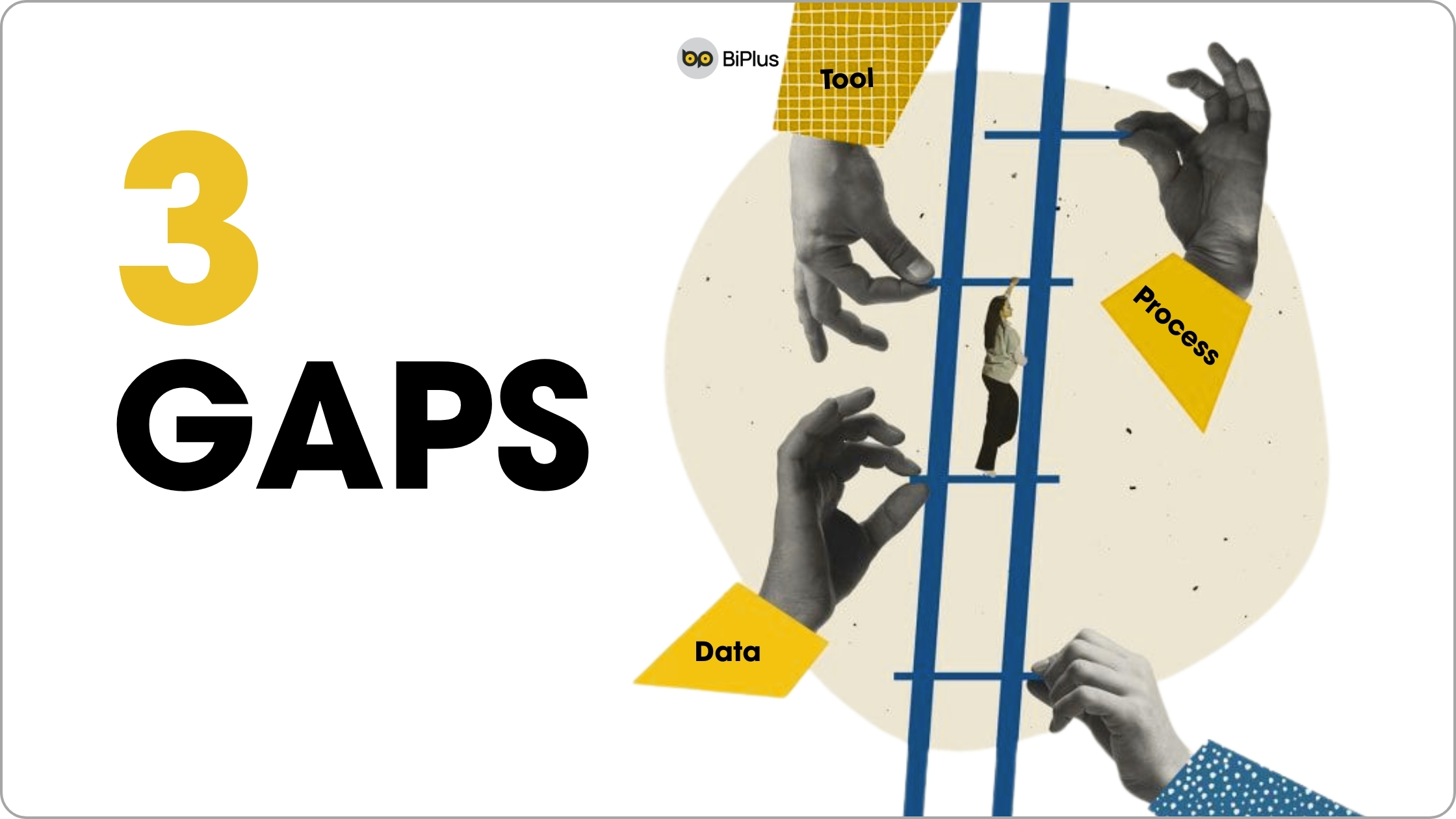

3 khoảng cách khiến AI chưa phát huy hiệu quả sau chuyển đổi số tại BFSI

Sau chuyển đổi số, các tổ chức BFSI đã sở hữu nhiều nền tảng dữ liệu và công cụ số hiện đại. Tuy nhiên, khi triển khai AI, vẫn còn tồn tại ba khoảng cách lớn khiến AI chưa thể phát huy hết tiềm năng:

Khoảng cách 1: Từ dữ liệu số sang dữ liệu có bối cảnh

Chuyển đổi số giúp BFSI thu thập được rất nhiều dữ liệu: giao dịch, hồ sơ khách hàng, lịch sử tương tác… Tuy nhiên, phần lớn dữ liệu này lại thiếu bối cảnh. Ví dụ, tại sao một quyết định lại được đưa ra? Điều kiện cụ thể lúc đó là gì? Các trường hợp ngoại lệ được xử lý ra sao?

Một công ty bảo hiểm có đầy đủ dữ liệu về hợp đồng và bồi thường trong kho dữ liệu. Nhưng khi huấn luyện AI để định giá rủi ro, họ phát hiện dữ liệu không lý giải được vì sao những hồ sơ tương tự lại có kết quả khác nhau. Nguyên nhân là các quyết định ngoại lệ dựa trên bối cảnh đặc biệt không được ghi nhận trong hệ thống mà chỉ tồn tại dưới dạng kinh nghiệm cá nhân.

AI cần dữ liệu không chỉ về “cái gì đã xảy ra” mà còn phải biết “tại sao lại xảy ra như vậy”.

Khoảng cách 2: Từ quy trình số hóa sang quy trình có thể quan sát

Chuyển đổi số giúp số hóa các bước trong quy trình làm việc. Tuy nhiên, AI cần một quy trình có thể quan sát được toàn bộ: công việc nào đang diễn ra, trạng thái hiện tại ra sao, ai đang chịu trách nhiệm, còn vướng mắc ở đâu.

Ví dụ, một ngân hàng đã số hóa quy trình phê duyệt tín dụng qua hệ thống workflow. Nhưng thực tế, nhiều công việc quan trọng vẫn diễn ra ngoài hệ thống như trao đổi qua email, quyết định trong cuộc họp, điều chỉnh qua Slack. Hệ thống chỉ phản ánh một phần thực tế. Khi triển khai AI để tối ưu quy trình, họ nhận ra AI chỉ nhìn thấy một phần nhỏ của bức tranh tổng thể.

Đọc thêm: Vì sao AI trở thành rủi ro vận hành mới của doanh nghiệp BFSI? – Phân tích chi tiết về rủi ro khi AI thiếu khả năng quan sát quy trình.

Khoảng cách 3: Từ công cụ tự động sang hệ thống có vai trò rõ ràng

Chuyển đổi số giúp triển khai nhiều công cụ tự động, hỗ trợ công việc hiệu quả hơn. Tuy nhiên, AI cần biết rõ ai chịu trách nhiệm ở từng khâu. Khi AI đưa ra đề xuất, ai là người phê duyệt? Khi AI phát hiện bất thường, ai sẽ điều tra? Nếu AI quyết định sai, ai chịu trách nhiệm?

Thực tế, nhiều tổ chức triển khai AI mà không xác định rõ trách nhiệm. IT quản lý hệ thống, nghiệp vụ sử dụng kết quả, bộ phận rủi ro giám sát nhưng không kiểm soát mô hình. Điều này khiến AI trở thành “vùng xám” về trách nhiệm, tiềm ẩn nhiều rủi ro khi có sự cố xảy ra.

Tại sao các sáng kiến AI khó mở rộng: bài học từ thực tế

Theo khảo sát của McKinsey, 88% tổ chức báo cáo họ đang sử dụng AI trong ít nhất một chức năng kinh doanh, nhưng chỉ 39% cho biết AI có tác động đến EBIT, và trong số đó phần lớn báo cáo dưới 5% EBIT của tổ chức đến từ AI.

Khoảng cách giữa “có triển khai AI” và “tạo giá trị từ AI” phần lớn đến từ việc thiếu mảnh ghép nối giữa nền tảng số và AI: một hệ thống làm việc có cấu trúc đủ để AI có thể hoạt động trong đó.

Một công ty chứng khoán pilot AI tư vấn đầu tư trong một nhóm nhỏ với dữ liệu được chuẩn bị kỹ và quy trình được kiểm soát chặt. Kết quả ấn tượng. Nhưng khi mở rộng ra 30 chi nhánh, họ gặp phải:

-

Mỗi chi nhánh có cách ghi chép hồ sơ khách hàng khác nhau

-

Quy trình tư vấn không được tài liệu hóa đồng nhất

-

Không có cách thống nhất để thu thập phản hồi về chất lượng tư vấn của AI

-

Các trưởng chi nhánh không biết cách giám sát hiệu suất của AI trong nhóm mình

Những vấn đề này không phải do AI yếu. Chúng là hệ quả của việc thiếu một hệ thống làm việc thống nhất, thứ mà Digital Transformation chưa bắt buộc phải có, nhưng AI Transformation lại đòi hỏi.

Mảnh ghép còn thiếu: System of Work

Mảnh ghép BFSI cần để chuyển từ Digital sang AI Transformation không phải là thêm công nghệ, mà là System of Work – cách tổ chức công việc, vai trò và tri thức sao cho AI có thể tích hợp vào một cách có ý nghĩa.

System of Work cung cấp ba điều mà nền tảng số không tự động tạo ra:

-

Cấu trúc: Công việc được tổ chức theo quy trình có thể quan sát, không còn là tri thức ngầm

-

Ngữ cảnh: Quyết định và lý do được ghi nhận, không chỉ là kết quả

-

Kiểm soát: Vai trò và trách nhiệm rõ ràng, AI không trở thành hộp đen

Khi ba yếu tố này tồn tại, AI không còn là công cụ rời rạc mà trở thành một lớp trí tuệ được đặt đúng chỗ trong cách tổ chức vận hành.

AI-powered System of Work: Vì sao AI chỉ phát huy khi gắn vào cách doanh nghiệp đang làm việc để hiểu chi tiết về khái niệm này.

Nhóm dẫn đầu đang làm gì khác biệt

Theo McKinsey, chỉ 6% tổ chức được gọi là nhóm có hiệu suất cao đang thu được giá trị bất cân xứng thông qua các phương pháp triển khai AI có hệ thống. Điểm khác biệt không nằm ở việc họ có công nghệ AI tốt hơn hay ngân sách lớn hơn.

Họ khác ở chỗ họ không vội triển khai AI sau khi hoàn thành Digital Transformation. Họ dành thời gian để:

-

Chuẩn hóa cách làm việc trên toàn tổ chức

-

Tài liệu hóa quy trình một cách có hệ thống

-

Xây dựng văn hóa ghi nhận tri thức và bối cảnh

-

Xác định rõ vai trò và trách nhiệm trước khi tự động hóa

Một ngân hàng khu vực dành 18 tháng để xây dựng System of Work trước khi triển khai AI phân tích tín dụng. Trong thời gian đó, họ không viết một dòng code AI nào. Thay vào đó, họ:

-

Thống nhất quy trình phê duyệt tín dụng trên tất cả chi nhánh

-

Tài liệu hóa các quyết định ngoại lệ và lý do

-

Xây dựng cơ chế để các chuyên gia ghi nhận kiến thức vào hệ thống

-

Xác định rõ điểm nào AI hỗ trợ và điểm nào con người quyết định

Khi cuối cùng triển khai AI, họ mở rộng trong 3 tháng thay vì 18 tháng như các đối thủ. Không phải vì AI tốt hơn, mà vì nền tảng đủ vững.

Câu hỏi lãnh đạo BFSI nên tự hỏi

Thay vì hỏi “chúng ta đã hoàn thành Digital Transformation chưa”, lãnh đạo BFSI nên hỏi:

-

Quy trình cốt lõi của chúng ta có được tài liệu hóa đồng nhất trên toàn tổ chức không?

-

Khi một quyết định quan trọng được đưa ra, bối cảnh và lý do có được ghi lại không?

-

Nếu một chuyên gia nghỉ việc, tri thức của họ có bị mất đi không?

-

Chúng ta có thể quan sát công việc đang diễn ra ở đâu, ở trạng thái nào không?

-

Khi triển khai AI, chúng ta có biết ai chịu trách nhiệm về từng loại quyết định không?

Nếu câu trả lời là “chưa” hoặc “không chắc”, đó chính là mảnh ghép còn thiếu.

Đọc thêm: Lãnh đạo nên hỏi gì về AI? Và vì sao “chúng ta đã dùng AI chưa” là câu hỏi sai để hiểu cách đặt câu hỏi đúng về AI.

Cần một System of Work đủ vững để bước vào AI Transformation?

BiPlus là đối tác Atlassian tại Việt Nam, đồng hành cùng nhiều doanh nghiệp trong lĩnh vực ngân hàng, tài chính và bảo hiểm (BFSI) để chuẩn hóa quy trình làm việc và quản trị dự án trên Jira, Confluence; thiết kế lại cách phối hợp giữa khối nghiệp vụ, khối công nghệ, quản trị rủi ro và tuân thủ để sẵn sàng cho AI; đồng thời xây dựng các use case AI gắn chặt với vận hành thực tế như phê duyệt tín dụng, quản trị rủi ro, phát hiện gian lận và chăm sóc khách hàng.

Thay vì triển khai rời rạc nhiều công cụ, BiPlus giúp doanh nghiệp xây dựng Teamwork Collection như một AI-powered System of Work thống nhất cho toàn tổ chức.

Teamwork Collection là bộ giải pháp hiện đại giúp xây dựng một hệ thống quản lý làm việc thống nhất, kết nối con người – quy trình – công cụ trong một hệ sinh thái liền mạch. Teamwork Collection hỗ trợ các thành viên của tổ chức:

-

Tập trung vào quản lý công việc, cộng tác đa phòng ban và quản trị tri thức, giúp đội ngũ làm việc minh bạch, có trách nhiệm và đo lường được.

-

Tích hợp sâu với AI và dữ liệu để hỗ trợ ra quyết định nhanh hơn, giảm công việc thủ công, đồng thời vẫn đảm bảo tuân thủ và bảo mật ở mức độ doanh nghiệp.

-

Phù hợp với các tổ chức BFSI đang muốn tăng năng suất, chuẩn hóa quy trình và xây dựng nền tảng số linh hoạt cho tăng trưởng dài hạn.

Nếu bạn đang muốn ứng dụng AI để tạo giá trị và kiểm soát được rủi ro, hãy liên hệ BiPlus để trao đổi sâu hơn về lộ trình xây dựng System of Work và triển khai Teamwork Collection cho tổ chức BFSI của bạn.

Kết luận: Mảnh ghép còn thiếu không phải là công nghệ

Các tổ chức BFSI đã đầu tư hàng tỷ USD vào Digital Transformation để xây dựng nền tảng số vững chắc. Tuy nhiên, nền tảng số chỉ là điều kiện cần, chưa đủ để tiến tới ai transformation thành công.

Điều còn thiếu không phải là công nghệ AI, mà chính là System of Work – tức là cách tổ chức công việc, phân chia vai trò và quản lý tri thức để AI có thể hoạt động một cách kiểm soát, minh bạch trong toàn bộ hệ thống.

Từ kinh nghiệm thực tế khi đồng hành cùng các tổ chức tài chính tại Việt Nam, BiPlus nhận thấy: những doanh nghiệp chuyển đổi thành công từ Digital Transformation sang AI Transformation đều bắt đầu bằng việc đầu tư xây dựng System of Work. Họ không vội vàng triển khai AI, mà tập trung chuẩn hóa quy trình, xác định rõ trách nhiệm và đảm bảo mọi dữ liệu, quyết định đều được kiểm soát chặt chẽ. Nhờ đó, AI mới có thể phát huy hiệu quả và giảm thiểu rủi ro.

Năm 2026, sự khác biệt giữa các tổ chức thành công với AI và những tổ chức gặp thất bại không nằm ở việc ai sở hữu công nghệ hiện đại hơn, mà ở chỗ ai xây dựng được System of Work đủ vững chắc để AI thực sự tạo ra giá trị cho doanh nghiệp.

Nếu bạn đang quan tâm tới chuyển đổi số, hãy liên hệ BiPlus để được đặt lịch tư vấn 1:1 về lộ trình xây dựng System of Work và triển khai Teamwork Collection phù hợp với đặc thù tổ chức của bạn.